Em 02/02/2024, a assembleia legislativa do Estado de São Paulo propôs o Projeto de Lei (PL) nº 7 de 2024, com o objetivo de estabelecer alíquotas progressivas para a incidência do Imposto sobre a Transmissão “Causa Mortis” e Doação de Quaisquer Bens ou Direitos – ITCMD. Se o projeto for aprovado e convertido em lei em seus termos, a alíquota que hoje é única em 4%, passaria a incidir de forma progressiva, em alíquotas que variam de 2% a 8%.

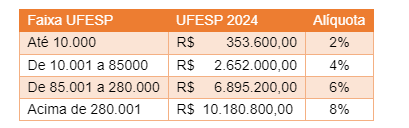

A progressividade da alíquota do ITCMD foi uma das alterações trazidas no bojo da Reforma Tributária, que agora conta com disposição constitucional expressa conforme Emenda Constitucional nº 132 de 2023. No passado, os Estados já vinham tentando estabelecer a incidência do ITCMD em alíquotas progressivas, porém, deparavam-se com a barreira de inexistir previsão constitucional nesse sentido. Pelo PL, as alíquotas do ITCMD devidas ao Estado de São Paulo passariam a ser aplicadas da seguinte maneira:

O texto do PL ainda pode sofrer alterações durante a sua tramitação, que segue com a votação pela assembleia legislativa e, ao final, para sanção ou veto do governador do Estado. Uma vez aprovado, o texto da nova lei deve produzir efeitos no mínimo após 90 dias de sua publicação, em respeito ao princípio da anterioridade.

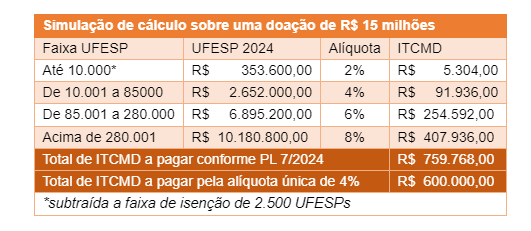

De todo modo, trata-se de um ponto de atenção aos contribuintes que pretendem realizar doações ao longo do ano, pois, a depender do valor da operação, a alíquota progressiva pode ser menos vantajosa em relação à alíquota flat de 4%. Para uma doação no valor de R$ 15 milhões, por exemplo, o ITCMD hoje devido ao Estado de São Paulo seria no valor de R$ 600 mil, ao passo em que pelas alíquotas progressivas do PL seria de aproximadamente R$ 760 mil, conforme cálculo demonstrativo abaixo.

Como um dos frutos das significativas alterações trazidas pela Reforma Tributária, o estabelecimento de alíquotas progressivas do ITCMD é um dos temas que merece acompanhamento próximo, podendo representar uma janela de oportunidade de economia fiscal para operações que estejam pendentes, a depender dos valores envolvidos.

A equipe tributária do Miguel Neto Advogados está à disposição para esclarecer dúvidas e para o apoio nessas verificações.