Por meio do Decreto n° 63.341, publicado em 11 de abril de 2024, o Município de São Paulo regulamentou o Programa de Parcelamento Incentivado – PPI 2024, que permite a liquidação de débitos tributários e não tributários com desconto. O pedido de adesão poderá ser realizado entre 26 de abril e 28 de junho de 2024, exceto em relação à transferência de débitos remanescentes de outros parcelamentos, hipótese em que a adesão ao programa deverá ser realizada até 14 de junho de 2024.

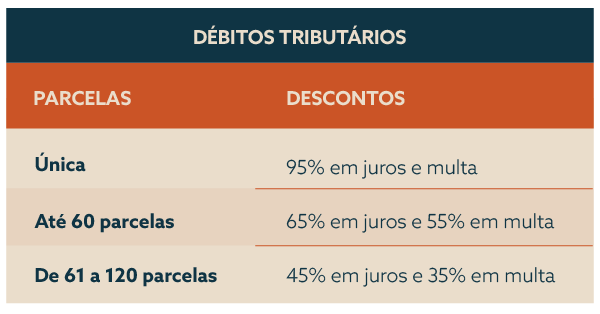

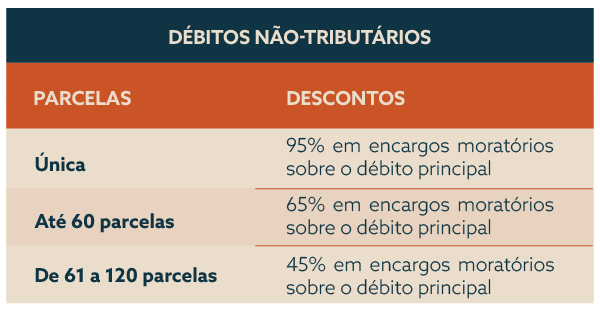

São elegíveis ao PPI 2024 os débitos tributários e não tributários – inclusive os já inscritos em Dívida Ativa – com fato gerador até 31 de dezembro de 2023, tanto de pessoas físicas quanto de pessoas jurídicas. Os pagamentos poderão ser realizados em parcela única ou em até 120 parcelas mensais e sucessivas, desde que o valor mínimo das parcelas seja de R$ 50,00 para pessoas físicas e R$ 300,00 para pessoas jurídicas, sob as seguintes condições:

Sobre os valores dos débitos incluídos no PPI 2024, incidirão atualização monetária e juros de mora até a data da formalização do pedido de adesão. Para os débitos inscritos em dívida ativa, deverão ser considerados no valor dos débitos o montante de custas, despesas processuais e honorários advocatícios.

Além disso, caso o contribuinte opte pela quitação parcelada, o valor de cada parcela será acrescido de juros calculados pela SELIC, acumulada mensalmente, calculados a partir do mês subsequente ao da formalização até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado.

Outro ponto importante previsto no decreto diz respeito à possibilidade de transferência de débitos tributários remanescentes de outros parcelamentos em andamento para o PPI 2024, com a ressalva de que, nesses casos, deixarão de ser aplicáveis os benefícios eventualmente previstos no parcelamento original.

Frisa-se, no entanto, que não poderão ser incluídos no PPI 2024 os débitos decorrentes de obrigações de natureza contratual, de infrações à legislação ambiental, de infrações ao Regime Especial de Arrecadação de Tributos e Contribuições – Simples Nacional e que tenham sido incluídos em transação celebrada com a Procuradoria Geral do Município.

Como ocorre na maioria das anistias fiscais, a adesão ao programa ainda implica no reconhecimento dos débitos nele incluídos e é condicionada à desistência de eventuais ações ou embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, nos autos judiciais respectivos, e da desistência de eventuais impugnações, defesas e recursos interpostos no âmbito administrativo.

De todo modo, trata-se de uma janela de oportunidades para a quitação de débitos sob condições vantajosas, tanto em relação aos prazos diferenciados para pagamento, quanto em relação aos descontos, que só são concedidos em situações extraordinárias. A equipe tributária do Miguel Neto Advogados está à disposição para o auxílio na verificação dessa viabilidade e vantajosidade da adesão para cada caso específico.